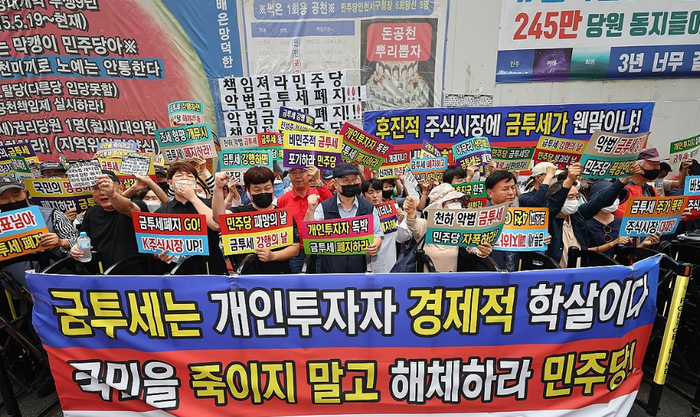

‘금융투자소득’이란 원금 손실 가능성이 있는 주식, 채권, 펀드, 파생상품 등의 금융투자상품에 투자하여 실현된 소득을 일컫는다. (단, 이자소득과 배당소득은 제외된다.) ‘금융투자소득세(이하 ‘금투세’)’란 금융투자소득을 1그룹과 2그룹으로 나눠 일정 금액을 초과하는 금융투자 연간 소득이 일정금액을 넘으면 초과한 소득에 대하여 부과하는 세금을 뜻한다. 이때 1그룹에는 국내 상장주식 등이 포함되고, 2그룹에는 상장주식의 장외 양도, 해외 주식, 펀드 이익 등이 포함된다.

이제까지는 대주주가 아닌 일반 투자자들은 국내 주식 거래에서 발생한 양도차익에 대해서는 세금을 내지 않았다. 그런데 금투세가 도입되면 국내 시장은 연간 5천만 원 이상의 이익에 대해, 해외 주식은 연간 250만 원 이상의 수익에 대하여 세금이 부과된다. 세율은 그 수익금이 3억 원 이하일 경우에는 22%이고, 3억 원을 초과하였을 경우에는 27.5%이다.

예를 들어 국내 상장주식에 투자해 7천만 원의 수익이 발생했을 경우 금투세 시행 이전인 지금은 세금이 0원이지만, 금투세가 시행되면 5천만 원이 공제되고, 나머지 2천만 원에 대해 22%의 세율을 적용해 440만 원의 세금이 부과된다. 또 다른 예를 들자면, 국내 주식에서 1억원의 수익을 내고, 국내주식형공모펀드에서 1천만 원의 손실이 났다고 가정하면 총실현 손익 9천만 원에서 5천만 원을 공제하고 나머지 4천만

<저작권자 ⓒ 먼데이타임스 무단전재 및 재배포 금지>

댓글

|

많이 본 기사

오피니언 많이 본 기사

|